- Вычет по ИИС (индивидуальному инвестиционному счету)

- Что такое индивидуальный инвестиционный счет?

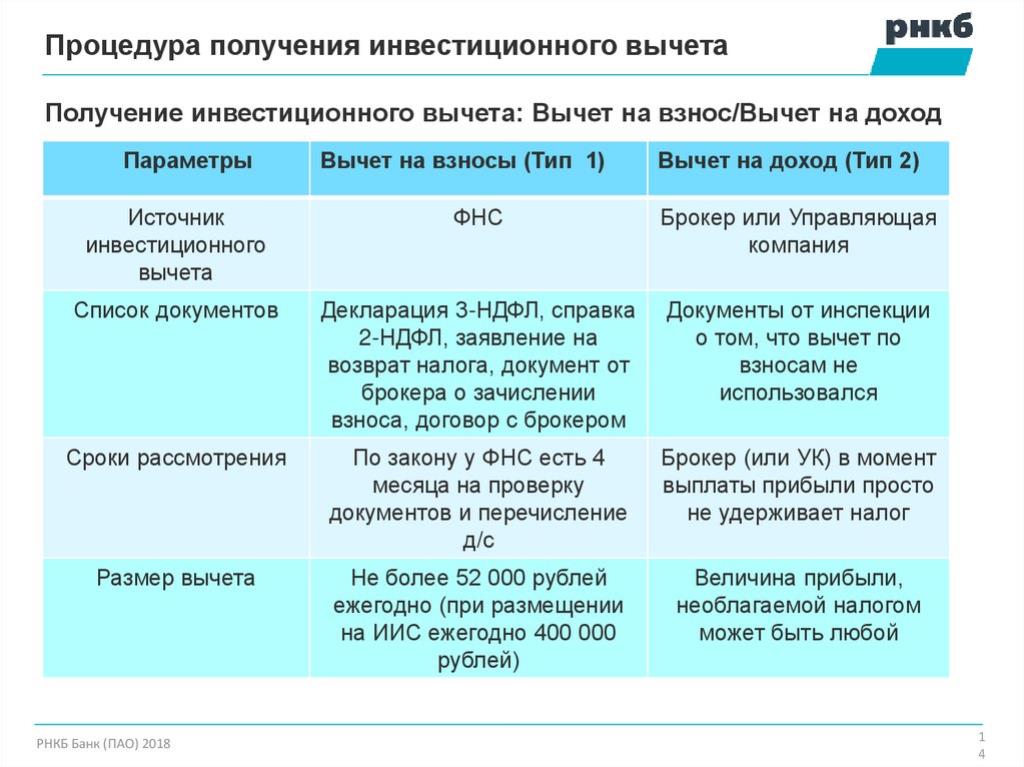

- Налоговые вычеты по ИИС

- Тип А: вычет на взносы

- Тип Б: вычет на доходы

- Преимущества ИИС

- Недостатки ИИС

- Как открыть индивидуальный инвестиционный счет?

- Как получить налоговый вычет по ИИС?

- Примеры расчета налогового вычета

- Пример 1: ИИС типа А

- Пример 2: ИИС типа Б

- Заключение

Вычет по ИИС (индивидуальному инвестиционному счету)

Индивидуальный инвестиционный счет (ИИС) является одним из наиболее актуальных инструментов для инвестирования в России. Он предоставляет налогоплательщикам уникальные возможности для оптимизации налогового бремени, а также для накопления капитала. В данной статье мы подробно рассмотрим, что такое вычет по ИИС, как он работает, его преимущества и недостатки, а также порядок оформления и получения возмещения.

Что такое индивидуальный инвестиционный счет?

Индивидуальный инвестиционный счет — это специальный финансовый инструмент, который позволяет физическим лицам инвестировать в различные финансовые активы, такие как акции, облигации, паевые инвестиционные фонды и другие. Основная цель ИИС

— стимулирование населения к накоплению и инвестированию. В рамках ИИС существуют два типа счетов:

- Тип А

— налоговый вычет на взносы; - Тип Б

— налоговый вычет на доходы.

Налоговые вычеты по ИИС

Налоговые вычеты по индивидуальному инвестиционному счету играют ключевую роль в его привлекательности. В зависимости от выбранного типа ИИС, налогоплательщики могут получить следующие преимущества:

Тип А: вычет на взносы

При открытии ИИС типа А, налогоплательщик имеет право на возврат налога на доходы физических лиц (НДФЛ) в размере 13% от суммы взносов, но не более 52 000 рублей в год. Это означает, что максимальная сумма, которую можно вернуть, составляет:

| Взносы (руб.) | Возврат НДФЛ (руб.) |

|---|---|

| 400 000 | 52 000 |

| 300 000 | 39 000 |

| 200 000 | 26 000 |

| 100 000 | 13 000 |

Тип Б: вычет на доходы

ИИС типа Б позволяет избежать уплаты налога на доход, полученный от операций с ценными бумагами в течение срока действия счета. Это означает, что все доходы от инвестиций, полученные после трех лет владения счетом, освобождаются от налогообложения.

Преимущества ИИС

Индивидуальный инвестиционный счет предлагает ряд преимуществ для налогоплательщиков:

- Налоговые вычеты: возможность возврата части уплаченного налога или освобождения от налога на доходы.

- Гибкость: возможность выбора между разными финансовыми инструментами для инвестирования.

- Долгосрочные инвестиции: стимулирует граждан к формированию долгосрочных сбережений.

- Простота управления: многие банки и инвестиционные компании предлагают удобные онлайн-сервисы для управления ИИС.

Недостатки ИИС

Несмотря на явные преимущества, индивидуальный инвестиционный счет имеет и свои недостатки:

- Ограничения по срокам: чтобы получить налоговые привилегии, необходимо держать средства на счете не менее трех лет.

- Лимиты на взносы: максимальная сумма взносов составляет 1 000 000 рублей в год по каждому типу ИИС.

- Риски инвестирования: как и любое инвестирование, ИИС сопряжен с рисками потерь.

Как открыть индивидуальный инвестиционный счет?

Открытие ИИС

— это довольно простой процесс, который включает в себя несколько этапов:

- Выбор финансовой организации. Исследуйте различные банки и инвестиционные компании, предлагающие ИИС, и выберите наиболее подходящую.

- Заполнение заявки. Подайте заявку на открытие ИИС, указав необходимые данные.

- Подписание договора. После одобрения заявки, вам будет предложено подписать договор на открытие счета.

- Перевод средств. Переведите средства на свой ИИС для начала инвестирования.

Как получить налоговый вычет по ИИС?

Процесс получения налогового вычета по индивидуальному инвестиционному счету состоит из следующих шагов:

- Сбор документов. Вам понадобятся следующие документы:

- Заявление на возврат налога;

- Копия паспорта;

- Справка 2-НДФЛ от работодателя;

- Договор на открытие ИИС;

- Документы, подтверждающие суммы взносов.

Примеры расчета налогового вычета

Рассмотрим несколько примеров, чтобы лучше понять, как работает налоговый вычет по ИИС:

Пример 1: ИИС типа А

Допустим, налогоплательщик внес 400 000 рублей на ИИС типа А. Максимальный налоговый вычет составит 52 000 рублей (13% от 400 000).

Пример 2: ИИС типа Б

Налогоплательщик, открывший ИИС типа Б, заработал 100 000 рублей на инвестициях. Если он продержит счет более трех лет, он не будет платить налог на доходы с этой суммы.

Заключение

Индивидуальный инвестиционный счет предоставляет налогоплательщикам в России отличные возможности для оптимизации налогов и накопления капитала. Выбор между типами ИИС зависит от индивидуальных финансовых целей и стратегии инвестирования. Важно помнить, что для получения налоговых вычетов необходимо соблюдать определенные условия, включая минимальный срок удержания средств на счете.

Если у вас остались вопросы по поводу индивидуального инвестиционного счета и налоговых вычетов, рекомендуем обратиться к профессиональным налоговым консультантам или в налоговую инспекцию для получения более подробной информации.