- Единый сельскохозяйственный налог (ЕСХН): Полное руководство для плательщиков налогов в России

- Введение

- Кто может применять ЕСХН?

- Критерии выбора ЕСХН

- Примеры организаций, применяющих ЕСХН

- Преимущества применения ЕСХН

- Основные преимущества

- Ставки и порядок расчета ЕСХН

- Ставки налога

- Порядок расчета налога

- Регистрация в качестве плательщика ЕСХН

- Порядок регистрации

- Сроки регистрации

- Отчетность и уплата налога

- Порядок отчетности

- Сроки подачи отчетности

- Уплата налога

- Переход на общий режим налогообложения

- Условия перехода

- Порядок перехода

- Заключение

Единый сельскохозяйственный налог (ЕСХН): Полное руководство для плательщиков налогов в России

Введение

Единый сельскохозяйственный налог (ЕСХН) представляет собой специальный налоговый режим, предназначенный для поддержки сельскохозяйственных производителей в России. Этот налоговый механизм позволяет значительно упростить налоговую отчетность и снизить налоговую нагрузку на фермеров и сельхозпредприятия. В данной статье мы подробно рассмотрим, кто может использовать ЕСХН, основные условия и преимущества этого режима, а также порядок его применения и отчетности.

Кто может применять ЕСХН?

Критерии выбора ЕСХН

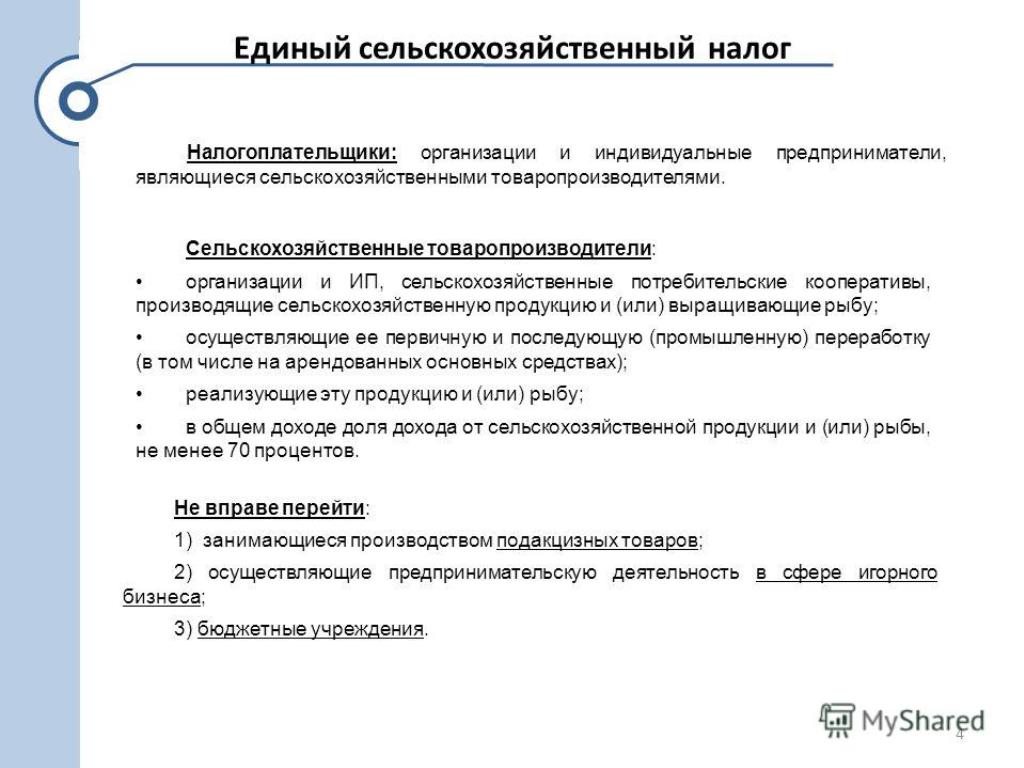

Для того чтобы стать плательщиком единого сельскохозяйственного налога, организация или индивидуальный предприниматель должны соответствовать следующим критериям:

- Заниматься производством сельскохозяйственной продукции.

- Объем дохода не должен превышать 60 миллионов рублей за календарный год.

- Не иметь филиалов и представительств.

- Сохранять не менее 70% своей доходной части от реализации сельскохозяйственной продукции.

Примеры организаций, применяющих ЕСХН

| Тип организации | Описание |

|---|---|

| Сельскохозяйственные кооперативы | Организации, объединяющие фермеров для совместного производства и реализации продукции. |

| Индивидуальные предприниматели | Фермеры, работающие в качестве индивидуальных предпринимателей. |

| Сельскохозяйственные предприятия | Организации, занимающиеся производством, переработкой и продажей сельскохозяйственной продукции. |

Преимущества применения ЕСХН

Основные преимущества

Применение единого сельскохозяйственного налога дает ряд значительных преимуществ:

- Упрощение бухгалтерского учета и отчетности.

- Снижение налоговой нагрузки по сравнению с общим режимом налогообложения.

- Отсутствие необходимости уплачивать ряд других налогов, таких как налог на прибыль и НДС.

- Применение пониженных ставок налога.

Ставки и порядок расчета ЕСХН

Ставки налога

Ставка единого сельскохозяйственного налога составляет 6% от доходов, полученных от реализации сельскохозяйственной продукции. Важно отметить, что эта ставка может быть изменена в зависимости от региона и местных налоговых органов.

Порядок расчета налога

Расчет ЕСХН основан на доходах от реализации сельскохозяйственной продукции. Порядок расчета можно представить следующим образом:

- Определение общего дохода от реализации сельскохозяйственной продукции.

- Умножение полученного дохода на установленную ставку (6%).

- Оплата рассчитанной суммы налога в установленные сроки.

Регистрация в качестве плательщика ЕСХН

Порядок регистрации

Чтобы зарегистрироваться в качестве плательщика единого сельскохозяйственного налога, необходимо выполнить следующие шаги:

- Подготовить необходимые документы, включая заявление на применение ЕСХН.

- Подать документы в налоговый орган по месту регистрации.

- Ожидать подтверждения от налоговых органов о регистрации.

Сроки регистрации

Регистрация в качестве плательщика ЕСХН должна быть завершена до 15 января года, в котором налогоплательщик намеревается применять этот режим. В противном случае, налогоплательщик будет обязан применять общий режим налогообложения.

Отчетность и уплата налога

Порядок отчетности

Плательщики ЕСХН обязаны предоставлять налоговую отчетность один раз в год. Отчетность включает в себя:

- Декларацию по ЕСХН.

- Отчет о доходах от реализации сельскохозяйственной продукции.

Сроки подачи отчетности

Декларация по ЕСХН подается до 30 апреля года, следующего за отчетным. Необходимо помнить о своевременной подаче, чтобы избежать штрафов и пеней.

Уплата налога

Налог, рассчитанный по итогам отчетного года, должен быть уплачен до 15 июля того же года. При этом важно следить за изменениями в законодательстве, которые могут повлиять на сроки уплаты.

Переход на общий режим налогообложения

Условия перехода

Если плательщик ЕСХН превысил лимиты по доходам или изменил вид деятельности, он может быть вынужден перейти на общий режим налогообложения. Условия перехода следующие:

- Превышение дохода в 60 миллионов рублей.

- Изменение вида деятельности, не связанного с сельским хозяйством.

Порядок перехода

Переход на общий режим налогообложения осуществляется путем подачи соответствующего заявления в налоговый орган. Важно также учитывать, что при переходе могут возникнуть дополнительные налоговые обязательства.

Заключение

Единый сельскохозяйственный налог является важным инструментом, поддерживающим развитие аграрного сектора в России. Применение этого налогового режима позволяет снизить финансовую нагрузку на фермеров и упрощает процесс налоговой отчетности. Однако, чтобы максимально воспользоваться преимуществами ЕСХН, необходимо внимательно следить за соблюдением всех условий и требований законодательства.

Надеемся, что данное руководство помогло вам лучше понять особенности и преимущества единого сельскохозяйственного налога. Помните, что в случае возникновения вопросов, всегда можно обратиться к квалифицированным налоговым консультантам для получения профессиональной помощи.