- Налог на имущество организаций в России

- Законодательная база налога на имущество организаций

- Объект налогообложения

- Налоговая база

- Ставка налога

- Порядок исчисления налога

- Сроки уплаты налога

- Налоговые льготы

- Классические ошибки при исчислении налога

- Особенности для различных категорий налогоплательщиков

- Малые и средние предприятия

- Иностранные организации

- Государственные и муниципальные учреждения

- Заключение

Налог на имущество организаций в России

Налог на имущество организаций является одним из основных налогов, уплачиваемых юридическими лицами в Российской Федерации. Он играет важную роль в формировании бюджета как на уровне регионов, так и на уровне федерального правительства. В данной статье мы рассмотрим ключевые аспекты налога на имущество организаций, его законодательную базу, порядок исчисления и уплаты, а также возможные налоговые льготы и особенности для различных категорий налогоплательщиков.

Законодательная база налога на имущество организаций

Налог на имущество организаций регулируется следующими основными нормативными актами:

- Налоговым кодексом Российской Федерации (часть вторая, статья 374 и далее);

- Федеральным законом от 22.07.2008 № 123-ФЗ О внесении изменений в часть вторую Налогового кодекса Российской Федерации;

- Нормативными правовыми актами субъектов Российской Федерации.

Объект налогообложения

Объектом налогообложения по налогу на имущество организаций являются:

- Здания, сооружения;

- Сооружения, используемые для ведения предпринимательской деятельности;

- Машины и оборудование;

- Другие объекты недвижимости, которые учитываются на балансе организации.

Налоговая база

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость объектов налогообложения, находящихся на балансе налогоплательщика. Для целей налогообложения используется следующая формула:

| Параметр | Описание |

|---|---|

| Среднегодовая стоимость | Определяется как сумма балансовой стоимости объектов на начало и конец отчетного года, деленная на 2. |

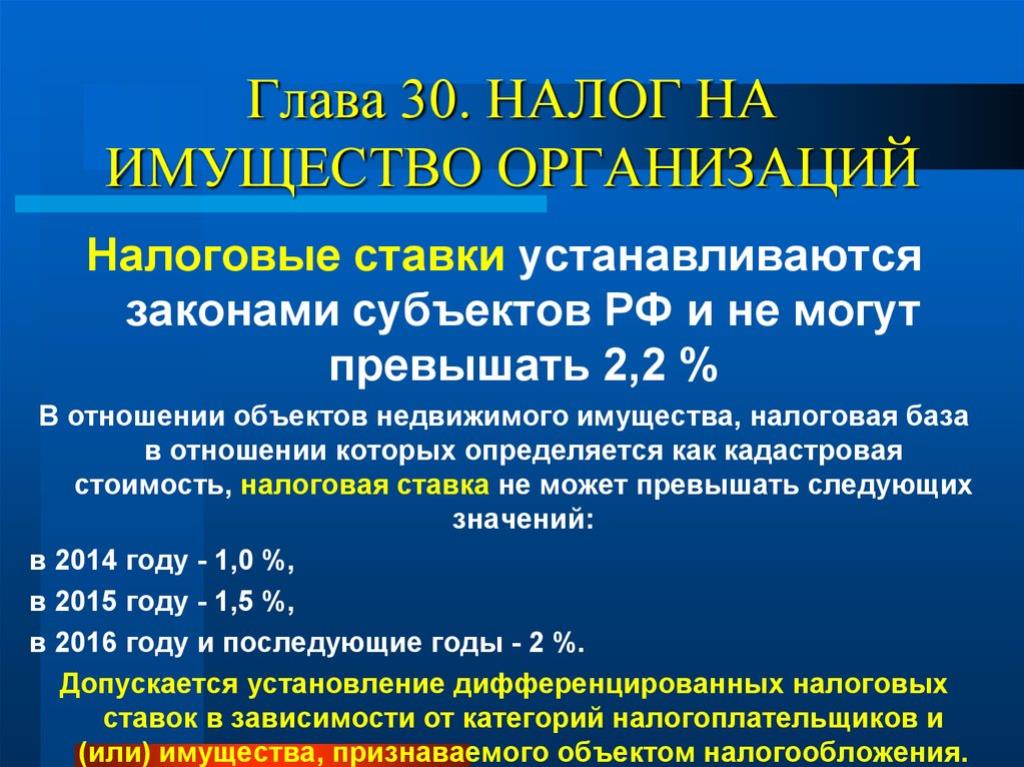

Ставка налога

Ставка налога на имущество организаций устанавливается законами субъектов Российской Федерации и не может превышать 2,2% от налоговой базы. Однако некоторые регионы могут устанавливать более низкие ставки. Примеры ставок налога на имущество в разных регионах:

| Регион | Ставка (%) |

|---|---|

| Москва | 1,0% |

| Санкт-Петербург | 1,2% |

| Татарстан | 1,5% |

Порядок исчисления налога

Для исчисления налога на имущество организаций необходимо следовать следующему алгоритму:

- Определите среднегодовую стоимость объектов налогообложения.

- Установите ставку налога, действующую в вашем регионе.

- Произведите расчет налога по формуле:

Налог = Среднегодовая стоимость × Ставка налога

Сроки уплаты налога

Налог на имущество организаций уплачивается в бюджет в сроки, установленные Налоговым кодексом. Обычно это делается в следующие сроки:

- Не позднее 30 марта года, следующего за отчетным;

- При наличии задолженности – в течение 3 месяцев с момента ее образования.

Налоговые льготы

В соответствии с законодательством, некоторые организации могут иметь право на льготы по налогу на имущество. Это может включать:

- Организации, осуществляющие благотворительную деятельность;

- Образовательные учреждения;

- Медицинские организации;

- Сельскохозяйственные организации.

Классические ошибки при исчислении налога

Существуют распространенные ошибки, которые могут привести к неправильному исчислению налога на имущество:

- Неверный расчет среднегодовой стоимости;

- Игнорирование изменений в законодательстве;

- Несоблюдение сроков уплаты налога;

- Неправильное применение ставок налога.

Особенности для различных категорий налогоплательщиков

Разные категории налогоплательщиков могут иметь свои особенности в исчислении налога на имущество. Рассмотрим некоторые из них:

Малые и средние предприятия

Малые и средние предприятия могут воспользоваться упрощенной системой налогообложения, что может снизить налоговую нагрузку. Однако, они также должны учитывать особенности расчета налога на имущество.

Иностранные организации

Иностранные организации, осуществляющие деятельность в России, также обязаны уплачивать налог на имущество. При этом они могут столкнуться с дополнительными требованиями, связанными с налоговым учетом и отчетностью.

Государственные и муниципальные учреждения

Государственные и муниципальные учреждения, как правило, освобождаются от уплаты налога на имущество. Однако в некоторых случаях они могут быть обязаны уплачивать налог, если имущество используется для коммерческих целей.

Заключение

Налог на имущество организаций является важным элементом налоговой системы России. Понимание его особенностей, правил расчета и уплаты поможет организациям эффективно управлять своими налоговыми обязательствами и избежать возможных штрафов. Важно следить за изменениями в законодательстве и учитывать региональные особенности налогообложения. В случае возникновения вопросов или сложностей рекомендуется обратиться за консультацией к опытным налоговым советникам.

.