- Налогообложение доходов из-за границы: Руководство для налогоплательщиков в России

- Понятие доходов из-за границы

- Налоговые обязательства россиян на доходы из-за границы

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Декларация иностранных доходов

- Сроки подачи декларации

- Избежание двойного налогообложения

- Соглашения о двойном налогообложении

- Классификация доходов и соответствующие ставки налога

- Налоговые льготы и вычеты

- Заключение

Налогообложение доходов из-за границы: Руководство для налогоплательщиков в России

Налогообложение доходов, получаемых из-за границы, является важной темой для российских налогоплательщиков. В условиях глобализации и активного участия россиян в международной экономике, понимание правил и норм налогообложения становится необходимым. В данной статье мы рассмотрим основные аспекты налогообложения иностранных доходов, включая виды доходов, налоговые обязательства, а также возможности избежания двойного налогообложения.

Понятие доходов из-за границы

Доходы из-за границы представляют собой любые доходы, полученные российскими налогоплательщиками за пределами Российской Федерации. Это может включать:

- Заработная плата и другие компенсации за труд

- Дивиденды

- Проценты по депозитам и кредитам

- Рента и арендные платежи

- Прибыль от продажи недвижимости и других активов

- Капитализированные доходы

Налоговые обязательства россиян на доходы из-за границы

Согласно налоговому законодательству Российской Федерации, российские налогоплательщики обязаны декларировать и уплачивать налоги на доходы, полученные как в стране, так и за ее пределами. Это означает, что любые доходы, полученные из-за границы, подлежат налогообложению в России.

Налог на доходы физических лиц (НДФЛ)

Основным налогом, который обязаны уплачивать физические лица на доходы из-за границы, является налог на доходы физических лиц (НДФЛ). Ставка НДФЛ для резидентов России составляет 13% на большинство видов доходов.

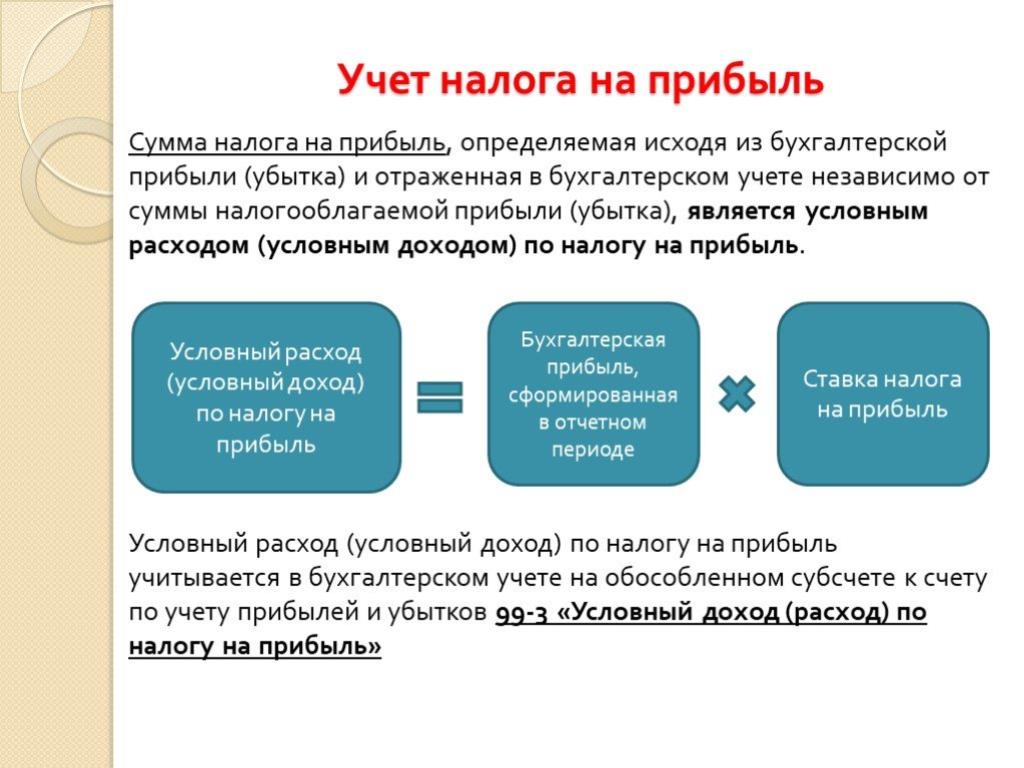

Налог на прибыль организаций

Для юридических лиц (организаций) ставка налога на прибыль составляет 20%. Если организация получает доходы из-за границы, она также обязана уплачивать налог на прибыль с этих доходов.

Декларация иностранных доходов

Российские налогоплательщики обязаны декларировать свои доходы, полученные из-за границы, в налоговой декларации по форме 3-НДФЛ для физических лиц и в декларации по налогу на прибыль для организаций.

Сроки подачи декларации

Сроки подачи декларации зависят от типа дохода:

- Для физических лиц: до 30 апреля года, следующего за отчетным.

- Для юридических лиц: до 28 марта года, следующего за отчетным.

Избежание двойного налогообложения

Российская Федерация имеет ряд соглашений об избежании двойного налогообложения с различными странами. Эти соглашения позволяют налогоплательщикам избежать двойного налогообложения на уровне налогов, уплаченных в обеих странах.

Соглашения о двойном налогообложении

На сегодняшний день Россия подписала более 80 соглашений о двойном налогообложении. Основные положения таких соглашений могут включать:

- Установление ставки налога на доходы, получаемые из-за границы

- Условия для освобождения от налога

- Механизмы для получения налоговых кредитов

Классификация доходов и соответствующие ставки налога

Разные виды доходов могут облагаться по-разному в зависимости от законодательства страны источника дохода и соглашений об избежании двойного налогообложения. Ниже представлена таблица, демонстрирующая основные виды доходов и соответствующие ставки налога в зависимости от страны-источника.

| Вид дохода | Россия | Страна источника | Ставка налога |

|---|---|---|---|

| Дивиденды | 13% (физические лица), 20% (юр. лица) | США | 30% (но может быть снижена до 15% по соглашению) |

| Проценты | 13% (физические лица), 20% (юр. лица) | Германия | 26.375% (но может быть снижена до 10% по соглашению) |

| Заработная плата | 13% | Великобритания | 20% (но может быть освобождена по соглашению) |

Налоговые льготы и вычеты

Российские налогоплательщики, получающие доходы из-за границы, могут воспользоваться определенными налоговыми льготами и вычетами. К ним относятся:

- Налоговые вычеты на обучение и лечение

- Льготы на пенсионные взносы

- Вычеты на страховые взносы

Заключение

Налогообложение доходов из-за границы требует внимательного подхода и глубокого понимания налогового законодательства как России, так и стран, откуда поступают доходы. Важно помнить о сроках подачи деклараций, возможности избежания двойного налогообложения и доступных налоговых льготах. Рекомендуется обращаться к профессиональным налоговым консультантам для получения квалифицированной помощи и оптимизации налоговых обязательств.

Соблюдение всех налоговых норм и правил позволит вам избежать проблем с налоговыми органами и максимизировать вашу финансовую выгоду от иностранных доходов.

.