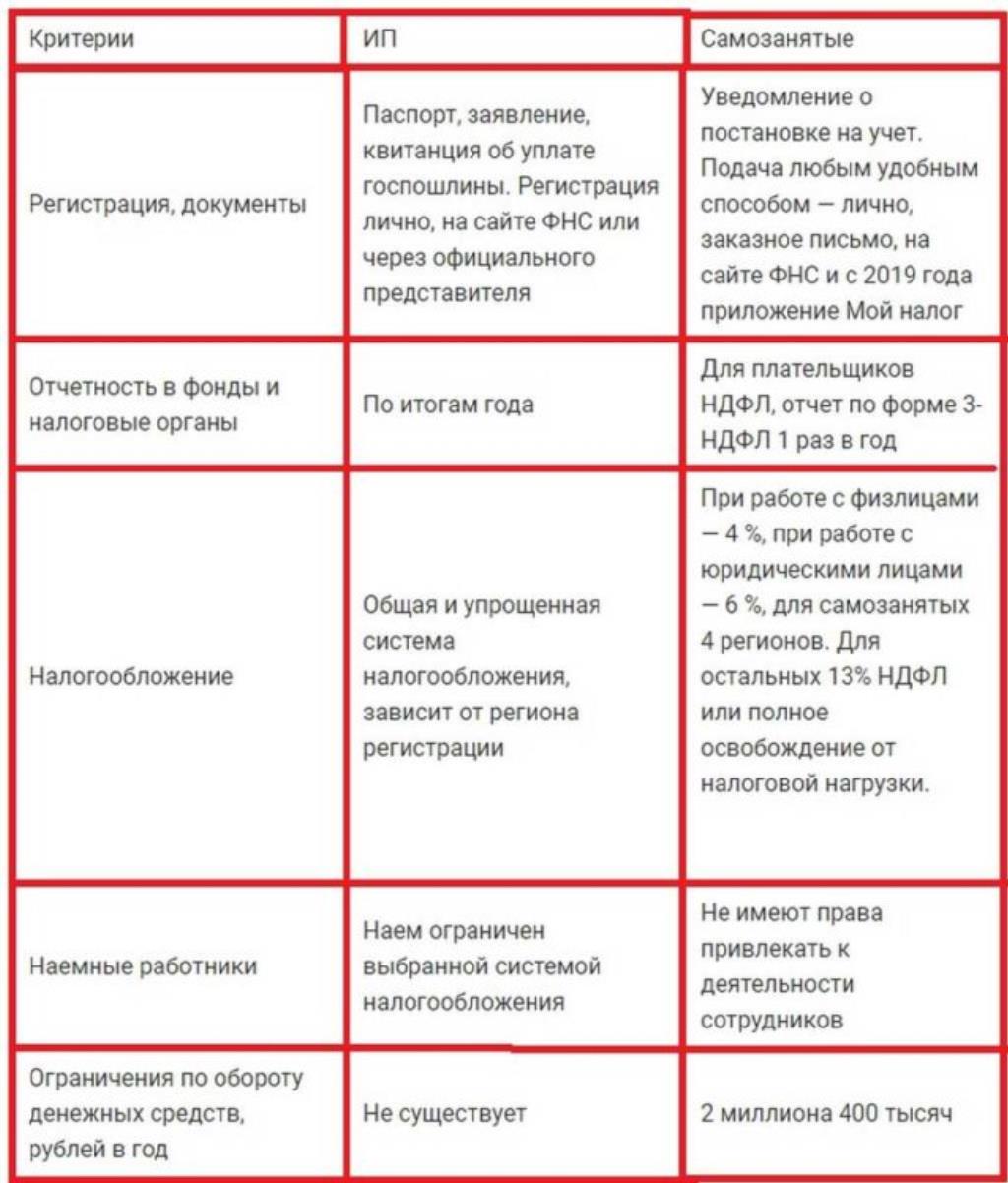

- Налогообложение ИП при переходе на самозанятость

- Определение самозанятости

- Преимущества перехода на самозанятость

- Недостатки перехода на самозанятость

- Условия перехода на самозанятость

- Процесс перехода на самозанятость

- Налоги и отчетность для самозанятых

- Переход с ИП на самозанятость: шаги и рекомендации

- Заключение

- Дополнительные ресурсы

Налогообложение ИП при переходе на самозанятость

В последние годы в России наблюдается рост интереса к самозанятости как к альтернативной форме ведения бизнеса. Особенно это актуально для индивидуальных предпринимателей (ИП), желающих оптимизировать свои налоговые обязательства. В данной статье мы рассмотрим основные аспекты налогообложения при переходе от статуса ИП к самозанятому, а также преимущества и недостатки такого решения.

Определение самозанятости

Самозанятость представляет собой форму ведения бизнеса, при которой физическое лицо осуществляет свою деятельность без создания юридического лица и регистрации в качестве индивидуального предпринимателя. Основные характеристики самозанятости:

- Отсутствие необходимости в ведении бухгалтерского учета;

- Простота регистрации в качестве самозанятого;

- Налог на профессиональный доход (НПД) в размере 4% или 6% от дохода.

Преимущества перехода на самозанятость

Переход на самозанятость может предоставить множество преимуществ, включая:

- Снижение налоговой нагрузки. Налог на профессиональный доход значительно ниже, чем налоги, которые платят ИП на УСН или ОСНО.

- Простота регистрации и минимальные требования к отчетности.

- Отсутствие необходимости в ведении сложного бухгалтерского учета.

- Гибкость в выборе видов деятельности.

Недостатки перехода на самозанятость

Несмотря на преимущества, есть и недостатки, которые следует учитывать:

- Ограничение по доходу. Максимальный доход для самозанятого составляет 2,4 миллиона рублей в год.

- Отсутствие некоторых налоговых льгот, доступных для ИП.

- Необходимость использования специальных приложений для учета доходов и уплаты налога.

Условия перехода на самозанятость

Для перехода на самозанятость необходимо выполнить несколько условий:

- Ваш годовой доход не должен превышать 2,4 миллиона рублей.

- Вы не можете быть плательщиком НДС.

- Вы не должны заниматься определенными видами деятельности, такими как продажа подакцизных товаров.

Процесс перехода на самозанятость

Процесс перехода на самозанятость включает несколько этапов:

- Регистрация: Для регистрации в качестве самозанятого необходимо загрузить мобильное приложение Мой налог и пройти процедуру идентификации.

- Определение деятельности: Убедитесь, что ваша деятельность соответствует требованиям для самозанятых.

- Учет дохода: В приложении Мой налог необходимо фиксировать все доходы и уплачивать налог.

Налоги и отчетность для самозанятых

Налогообложение самозанятых осуществляется по следующей схеме:

| Доход | Ставка налога |

|---|---|

| Доход от физических лиц | 4% |

| Доход от юридических лиц | 6% |

Отчетность для самозанятых минимальна. Плательщики должны фиксировать доходы в приложении Мой налог, и налог автоматически рассчитывается и списывается с банковского счета.

Переход с ИП на самозанятость: шаги и рекомендации

Если вы приняли решение перейти с статуса ИП на самозанятого, следуйте этим шагам:

- Закрытие ИП: Необходимо подать заявление на закрытие ИП в налоговую инспекцию.

- Регистрация как самозанятого: Установите приложение Мой налог и зарегистрируйтесь.

- Фиксация доходов: Начните фиксировать доходы в приложении.

Заключение

Переход на самозанятость может быть выгодным решением для индивидуальных предпринимателей, которые хотят упростить налогообложение и снизить налоговую нагрузку. Однако важно учитывать все аспекты, включая ограничения и особенности самозанятости. Перед принятием окончательного решения рекомендуется проконсультироваться с налоговым консультантом, чтобы учесть все нюансы и выбрать наиболее подходящий путь для вашей деятельности.

Дополнительные ресурсы

Для получения дополнительной информации о налогах и самозанятости в России, вы можете обратиться к следующим ресурсам:

- Официальный сайт ФНС России о самозанятости

- Портал государственных услуг

- Информационный портал для самозанятых

Надеемся, что данная статья поможет вам разобраться в вопросах налогообложения при переходе на самозанятость и принять взвешенное решение.

.