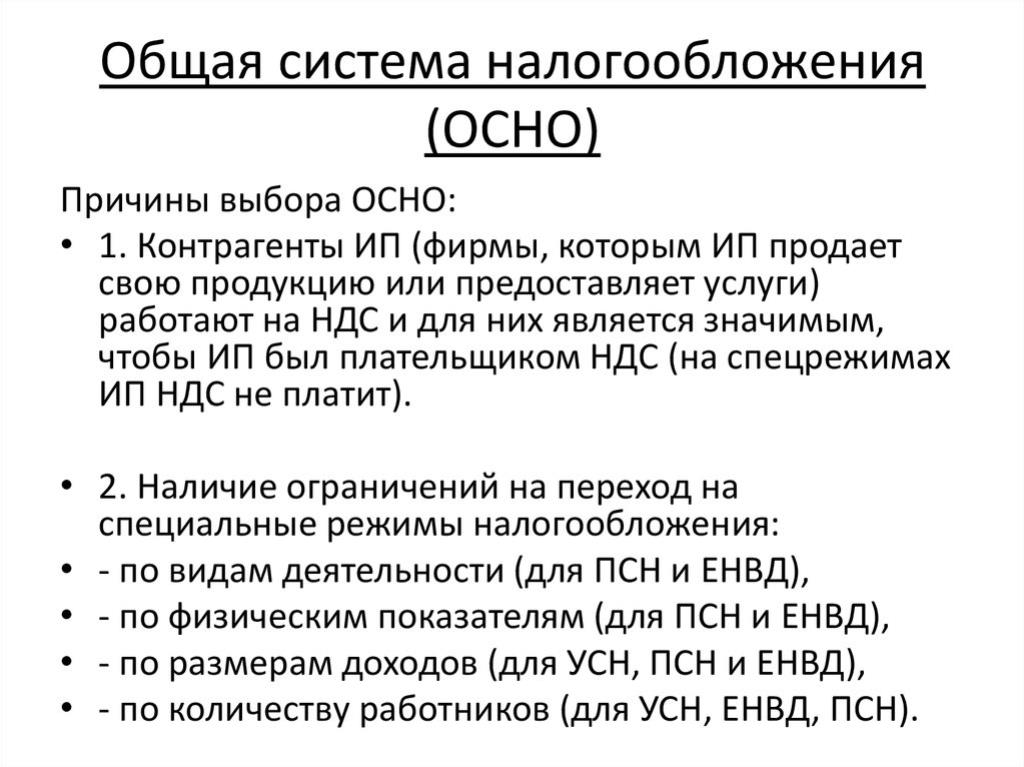

- Общая система налогообложения (ОСН) для индивидуальных предпринимателей (ИП)

- Что такое ОСН?

- Кто может применять ОСН?

- Преимущества ОСН

- Недостатки ОСН

- Налоги, уплачиваемые на ОСН

- Налог на доходы физических лиц (НДФЛ)

- Налог на добавленную стоимость (НДС)

- Налог на имущество

- Страховые взносы

- Порядок перехода на ОСН

- Отчетность на ОСН

- Заключение

Общая система налогообложения (ОСН) для индивидуальных предпринимателей (ИП)

Общая система налогообложения (ОСН) является одним из вариантов налогового режима, доступных для индивидуальных предпринимателей (ИП) в России. Она предполагает уплату ряда налогов и обязательных взносов, а также ведение полноценного бухгалтерского учета. В данной статье мы рассмотрим основные аспекты ОСН, ее преимущества и недостатки, а также порядок применения и отчетности.

Что такое ОСН?

Общая система налогообложения — это режим, который позволяет ИП уплачивать налоги на основе фактических доходов и расходов. При этом предприниматели обязаны вести бухгалтерский учет и предоставлять налоговые декларации. ОСН включает в себя следующие налоги:

- Налог на доходы физических лиц (НДФЛ);

- Налог на добавленную стоимость (НДС);

- Налог на имущество;

- Страховые взносы в пенсионный фонд и фонд социального страхования.

Кто может применять ОСН?

ОСН может быть выбрана индивидуальными предпринимателями, которые соответствуют определенным критериям:

- Отсутствие ограничений по видам деятельности;

- Отсутствие предельных значений по доходам (в отличие от упрощенной системы налогообложения);

- Наличие соответствующей системы учета.

Преимущества ОСН

Выбор общей системы налогообложения может принести следующие преимущества:

- Возможность учитывать все расходы, связанные с ведением бизнеса, что снижает налогооблагаемую базу;

- Налоговые вычеты по НДС, которые могут быть использованы для уменьшения суммы налога;

- Отсутствие ограничений по видам деятельности;

- Привлечение клиентов, желающих работать с налогоплательщиками на ОСН, так как это создает впечатление более серьезного и надежного бизнеса.

Недостатки ОСН

Несмотря на преимущества, общая система налогообложения имеет и свои недостатки:

- Обязанность вести полноценный бухгалтерский учет, что может потребовать дополнительных затрат на услуги бухгалтера;

- Сложность в отчетности и соблюдении налогового законодательства;

- Высокая налоговая нагрузка по сравнению с упрощенной системой.

Налоги, уплачиваемые на ОСН

На общей системе налогообложения индивидуальные предприниматели обязаны уплачивать несколько видов налогов:

Налог на доходы физических лиц (НДФЛ)

НДФЛ для индивидуальных предпринимателей составляет 13% от налогооблагаемой базы. Налогооблагаемой базой являются чистые доходы, то есть доходы за вычетом расходов, подтвержденных документально.

Налог на добавленную стоимость (НДС)

Ставка НДС составляет 20%, однако для некоторых категорий товаров и услуг могут применяться льготные ставки (10% или 0%). ИП, применяющие ОСН, обязаны зарегистрироваться в качестве плательщика НДС, если их доходы превышают 2 миллиона рублей за 3 последних месяца.

Налог на имущество

ИП уплачивают налог на имущество, если они владеют недвижимостью, используемой в предпринимательской деятельности. Ставка налога варьируется в зависимости от региона.

Страховые взносы

Индивидуальные предприниматели также обязаны уплачивать страховые взносы в пенсионный фонд и фонд социального страхования. Сумма взносов зависит от доходов ИП и составляет не менее 40% от минимального размера оплаты труда.

Порядок перехода на ОСН

Для перехода на общую систему налогообложения необходимо:

- Подготовить уведомление о переходе на ОСН;

- Подать уведомление в налоговый орган не позднее 15 дней до начала нового налогового периода;

- Вести бухгалтерский учет с момента перехода.

Отчетность на ОСН

ИП, применяющие ОСН, обязаны предоставлять следующие налоговые декларации:

- Декларация по НДФЛ (ежегодно);

- Декларация по НДС (ежеквартально);

- Декларация по налогу на имущество (ежегодно);

Сроки подачи деклараций варьируются в зависимости от вида налога и могут быть уточнены на сайте Федеральной налоговой службы.

Заключение

Общая система налогообложения предоставляет индивидуальным предпринимателям широкие возможности для ведения бизнеса, но требует определенных знаний и навыков в области налогообложения и бухгалтерского учета. Выбор данного режима должен основываться на анализе всех факторов, включая объем доходов, структуру расходов и предпочтения в ведении бизнеса. При необходимости рекомендуется обратиться за консультацией к профессиональному налоговому консультанту.

Помните, что правильный выбор налогового режима и тщательное соблюдение налогового законодательства помогут избежать неприятностей и способствовать успешному развитию вашего бизнеса.

.